近日,上海市人民政府公布一则人事任免通知,同意张为忠任上海浦东发展银行股份有限公司(以下简称:浦发银行)董事长。这是自9月7日浦发银行原董事长郑杨、原行长潘卫东于同日辞任后的正式官宣。业界普遍猜测,浦发银行此轮高层“大换血”与近年来经营业绩不佳有直接关系。于是,有投资者提出“张为忠能带领浦发银行走出困局吗?”也有股民在股吧留言“浦发银行当年股价61元,买的就是浦发银行业绩改善。”浦发银行,1993年1月9日开业,今年本是其而立之年,却好像迎来了“中年危机”。体现在中报数据上,2023年上半年浦发银行实现营业收入912.3亿元,同比下降7.52%;归属母公司股东净利润231.38亿元,同比下降23.32%。这是浦发银行连续第三年营业收入和净利润同步双降,且归母净利润创下股份制上市银行跌幅之“最”,总资产增速也是最慢的。针对这份营收净利“双降”的中期答卷,浦发银行从内外部因素给予了解析。浦发银行董事会秘书谢伟表示:“今年公司业绩表现从外部因素来看,主要是受到资产重定价、市场利率下行、资本市场波动等因素影响。从内部因素而言,公司仍处于业务结构调整的转型期,主动压缩了部分高收益业务,带来了一定阶段性收益缺口。”此外,浦发银行的资产规模和市值表现与头部股份制银行的差距正在逐步拉大,这也是投资者关注的焦点。无疑,在浦发银行成立30周年之际,能否在新任领导班子带领下走出当前困境,能否迎来新的发展格局,业界拭目以待。就相关问题记者致电浦发银行媒体专员,电话一直未接通。以邮件形式发送至浦发银行董监事会办公室的采访提纲,截至发稿也未收到相关回复。

在2023年半年报发布一周后,浦发银行于9月8日晚公告,因工作调动原因,郑杨、潘卫东辞去浦发银行董事长、行长等职务。随即引发了一轮“浦发银行换帅”“浦发高管团队‘换血式’更迭”的舆论发酵。此番人事更迭或早有先兆。按照原计划,潘卫东本应出席浦发银行9月7日的业绩说明会,但其当天并未出现。不过浦发银行在此前公告中也有所注明:“如有特殊情况,参会人员可能调整”,这或许也是对该行此番人事变动的预示。在业绩会上,有投资者问及该行高管变动一事,对此浦发银行高层仅回应称“以公告为主”。然而董事长、行长恰好在浦发银行半年报披露仅一周后就双双变动也引发市场的诸多联想……公开资料显示,潘卫东是不折不扣的浦发老将,进入浦发银行长达近30年,从分行一路走进总行。2019年12月,潘卫东升任浦发银行副董事长、行长,与当时从上海市地方金融监管局空降而来的郑杨搭档,掌舵当时资产规模刚突破7万亿元大关的浦发银行。遗憾的是,这几年浦发银行的资产规模和营业收入不断被其他同业赶超,成为摆在二位“搭档”面前的难题。不少股东也多次提出“浦发与招行差距拉大”“希望浦发重回绩优生行列”等问题与期望。在9月7日的业绩说明会上,有投资者向浦发银行发问:“董事会在2020年就出台了公司的发展战略,执行了近三年,为什么业绩越来越差?潘行长也是老浦发,为什么执行了几年不见效?究竟是董事会战略定错了,还是管理层执行不力?”浦发银行未正面回应该问题,只表示将加快向轻型化、集约化、数字化发展模式转型,探索营收增长的新动能,同时强化风险的主动防御,坚定不移以自身的高质量发展推动估值提升和价值回归,为股东创造更大价值。即将成为浦发银行成立以来第七任“掌舵人”的张为忠,从履历来看,其是一名有着建设银行28年工作经验的老“银行人”。在调任浦发银行之前,张为忠相继担任建设银行普惠金融事业部(小企业业务部)总经理、建设银行公司业务总监。今年5月,他还曾以建设银行公司业务总监身份,在北京证券交易所推出的“创新型中小企业成长之路—融资”专题培训首场活动上发表致辞,表示将通过服务、产品、政策助力科技企业发展。一句话:张为忠在对公业务领域颇有经验。这也被视为浦发银行逆风翻盘的锚点,财报上体现浦发银行主要业务依旧是对公业务。金乐函数分析师廖鹤凯认为,按照现有业绩和市场情况,浦发银行全年的业绩表现预计会延续此前负增长态势。后续在新管理层带领下浦发银行有望深耕区域经济,提升对公业务规模,进而提升其他业务板块的盈利能力,预计到明年业绩可能会反弹。

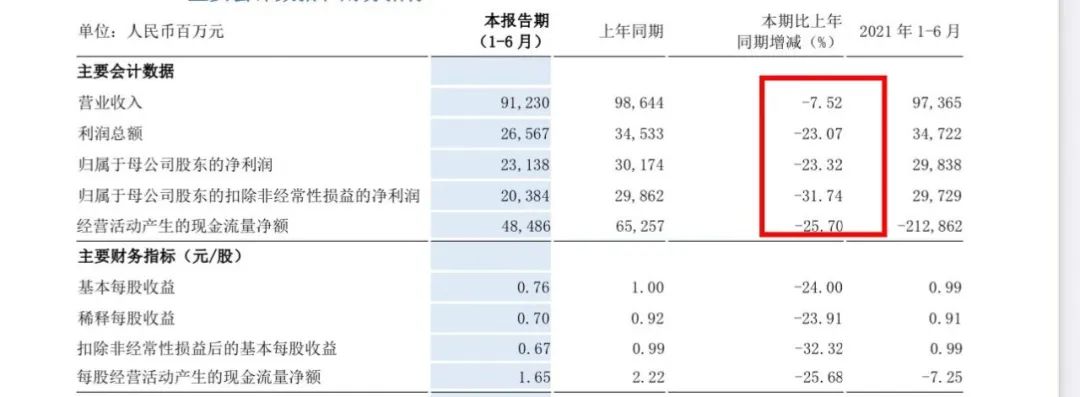

从往期数据看,浦发银行此轮业绩下滑始于2020年,并于2021年、2022年、2023年上半年出现营业收入和净利润的连续双降。2021年、2022年浦发银行营业收入相继减少2.75%、1.24%至1909.82亿元和1886.22亿元;归母净利润分别下降9.12%、3.46%至530.03亿元和511.71亿元。到了2023年上半年滑坡幅度明显增大,营业收入和归母净利润同比下滑达到了7.52%和23.32%。

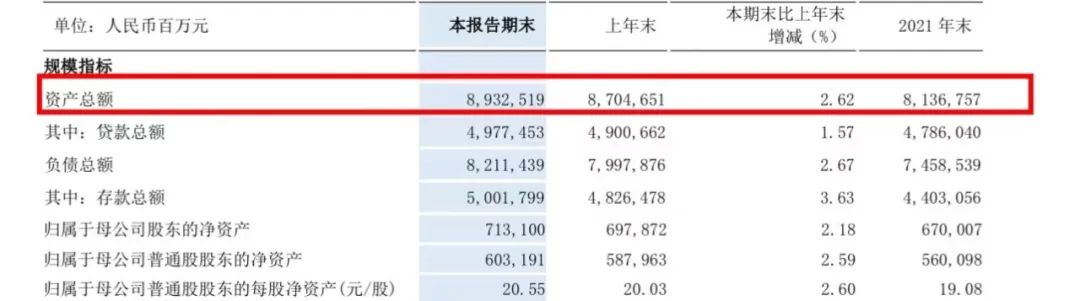

持续筑底、业绩摸底、休克疗法……有分析师如是评价浦发银行的业绩。针对长期低迷的业绩表现,浦发银行的投资者们率先发难。“从结果上看,您认为贵行业绩执行怎么样,效果怎么样,是否合格?”“董监高的考核是否包含经营业绩及利润率水平?”在上证e互动平台,提出类似质疑的投资者不在少数。究其原因,疫情冲击不可忽视,同时“调整业务结构,强化风险压降”也是浦发银行近年在财报中反复提及的要素。“客户经营模式正在加快重塑,经营成效尚待显现。此外,公司风险成本依旧较高,重点领域的风险防控压力依旧较大,公司审慎性地加大了拨备计提。”谢伟在业绩会上说明。作为最早登陆上交所的A股上市银行,浦发银行曾是股份制银行中的优等生。1999年上市的第一年,市值达到596亿元,是当时A股最高市值的上市公司。此后经过几年迅猛发展,在股份制银行的队伍中,浦发银行占据天然的长三角经济优势,以对公业务见长,被称为“对公之王”,业绩表现与招商银行、兴业银行不相上下。2017年,这三家银行的资产总额都达到了6万亿元;营收规模方面,浦发银行居于股份制银行第二位;净利润则不及兴业银行,位于股份制银行阵营第三。也是在这一年,浦发银行成都分行造假案爆发,在揭开该分行长期“零不良”的繁荣假象的同时,也让浦发银行的对公业务受到较大冲击。2018年初,浦发银行成都分行领4.62亿元巨额罚单。到了年末,浦发银行资产规模已较两位“劲敌”落后超4000亿元。经过多年修复和重塑后,浦发银行与头部股份制银行的差距却在逐步拉大。从资产规模来看,今年上半年,招商银行以10.74万亿元牢牢占据首位,兴业银行和浦发银行分别以9.89万亿元、8.93万亿元紧跟其后。招商银行、兴业银行的总资产增速分别达5.93%和6.73%,浦发银行的总资产增速最慢,较年初只增长2.62%。

再看市值,截至2023年9月21日,浦发银行市值为2084亿元。同行业的TOP3是招商银行8163.66亿元、兴业银行3355.05亿元、中信银行2810.7亿元。显然,浦发银行有点“丧”,多项指标不断被其他同业赶超。“浦发银行2023年上半年的降幅,确实超出了行业预测。在国内股份制商业银行中,它是业绩下滑最大的一个。”某银行研究员表示,财报数据透露了浦发银行的疲态,资产质量没有显著改善,净息差同比环比都在下滑,整体盈利能力堪忧。照此发展,浦发银行将创下连续三年业绩“双降”的纪录。亦有银行业相关人士提出质疑,在营业收入不足的前提下,浦发银行并未选择通过降低信用减值损失来“粉饰”报表,反倒是加大了减值计提力度,造成净利润同比双位数下滑。究竟是洞太大不得不补,还是计划赔上这两年的业绩把贷款的不良资产包袱处理干净?今年是浦发银行成立30周年,其上半年的业绩表现并没有给外界带来惊喜,如何重回增长通道,如何走出利润窘境,如何实现资产规模扩张……这些都需要浦发银行给出答案。

编辑:本站编辑

中房报·本地快讯

中房报·本地快讯

京公安备:11010502039233号

京公安备:11010502039233号

热门评论